Wer sich zum ersten Mal mit dem Thema Optionshandel beschäftigt, stößt relativ schnell auf die Begriffe “Moneyness”, “In The Money”, “Out Of The Money” und “At The Money”. Die Berücksichtigung der Moneyness ist sehr wichtig, um die richtigen Optionen für die jeweilige Strategie auswählen zu können. In diesem Artikel klären wir, was der Begriff “Moneyness” bedeutet und welchen Einfluss die Moneyness auf den Optionspreis, den inneren Wert einer Option und auf die Griechen hat.

Was bedeutet Moneyness?

Der Begriff Moneyness beschreibt die Lage des Basispreises einer Option im Verhältnis zum Preis des Underlyings. Dabei kann eine Option entweder in the money, at the money, oder out of the money liegen. Der Begriff Moneyness lässt sich in etwa mit “Geldnähe” übersetzen. Die Moneyness kann aus dem Strike der Option und dem Kurs des Underlyings berechnet und mathematisch ausgedrückt werden.

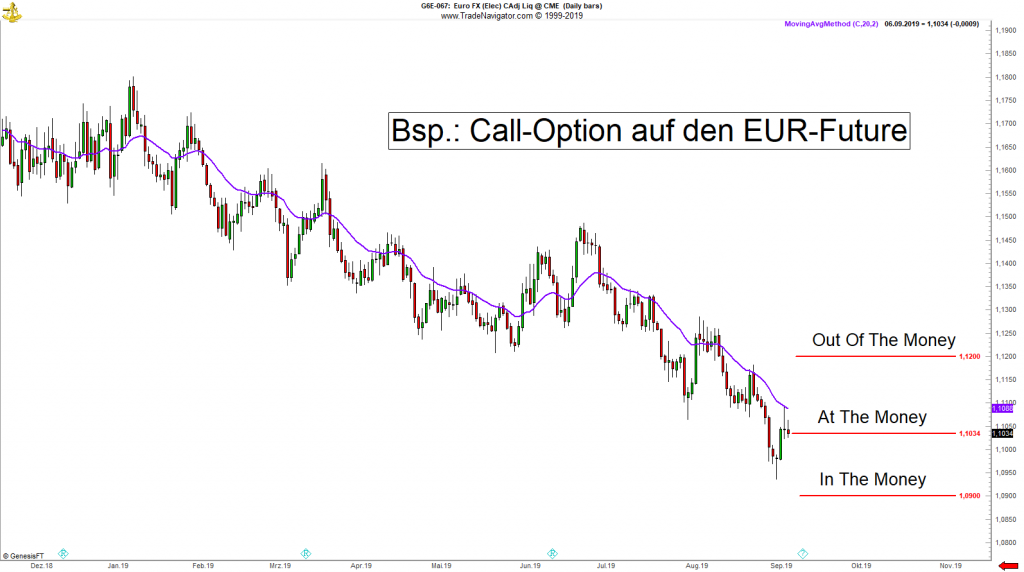

Definition At The Money

Der Begriff „at the money“ (ATM) – zu Deutsch: “am Geld” – bezeichnet einen Basispreis einer Option, der identisch (bzw. fast identisch) mit dem Preis des Underlyings ist – der also möglichst nahe am aktuellen Marktpreis des Underlyings liegt.

Damit gemeint ist in der Regel der Basispreis des Calls und der Basispreis des Puts, der am nächsten am aktuellen Marktpreis liegen. Nehmen wir bspw. an, für eine Aktie x sind Optionen mit Basispreisen im Abstand von 5 USD handelbar und die Aktie würde aktuell bei 251.50 USD notieren. Der At The Money Call wäre somit der 250er Call; der At The Money Put wäre der 250er Put.

Der innere Wert von At The Money Optionen ist Null, bzw. minimal, falls die Option minimal im Geld liegt. ATM-Optionen sind in der Regel sehr liquide. Ist eine Option nicht am Geld – also at the money – so ist sie entweder im Geld (in the money) oder aus de Geld (out of the money).

Definition In The Money

Der Begriff “in the money” (ITM) bzw. “im Geld” bezeichnet eine Option mit einem inneren Wert. Deren Basispreis liegt also im Falle eines Calls unter dem aktuellen Marktpreis des Underlyings – im Falle eines Puts liegt der Basispreis der Option über dem aktuellen Marktpreis des Underlyings.

Moneyness bei Call-Optionen

Eine Call-Option mit einem Basispreis/Strike, der unterhalb des aktuellen Kurses des Underlyings (Aktie, Future, Index, etc.) liegt, wird als “In The Money” (ITM) bezeichnet. Der ITM-Call besitzt einen inneren Wert und hat ein Delta > 50.

Eine Call-Option mit einem Basispreis/Strike, der über dem aktuellen Kurses des Underlyings (Aktie, Future, Index, etc.) liegt, wird als “Out Of The Money” (OTM) bezeichet. Der OTM-Call besitzt keinen inneren Wert und hat ein Delta < 50.

Liegt der Strike der Option genau bzw. in etwa auf gleichem Niveau wie der Kurs des Underlyings, wird die Call-Option als “At The Money” bezeichnet.

Moneyness eines Calls berechnen

Die Moneyness eines Calls lässt sich mit folgender Formel berechnen:

Moneyness Call = Kurs des Underlyings / Strike der Option

Beispiel:

Wir kaufen einen ITM-Call auf eine Aktie. Die Aktie notiert bei 100 USD, der Strike der Option liegt bei 80 USD:

Moneyness = 100 USD / 80 USD = 1.25

Außerdem kaufen wir einen OTM Call mit einem Strike bei 125 USD:

Moneyness = 100 USD / 125 USD = 0.8

Die Moneyness eines Calls ist also > 1, wenn die Option In The Money liegt und < 1 wenn die Option Out Of The Money liegt.

Moneyness bei Put-Optionen

Eine Put-Option mit einem Basispreis/Strike, der über dem aktuellen Kurs des Underlyings (Aktie, Future, Index, etc.) liegt, wird als “In The Money” (ITM) bezeichnet. Der ITM-Put besitzt einen inneren Wert und hat ein Delta > 50.

Eine Put-Option mit einem Basispreis/Strike, der unterhalb des aktuellen Kurses des Underlyings (Aktie, Future, Index, etc.) liegt, wird als “Out Of The Money” (OTM) bezeichet. Der OTM-Put besitzt keinen inneren Wert und hat ein Delta < 50.

Liegt der Strike der Option genau bzw. in etwa auf gleichem Niveau wie der Kurs des Underlyings, wird die Put-Option als “At The Money” bezeichnet.

Moneyness eines Puts berechnen

Die Moneyness eines Puts lässt sich mit folgender Formel berechnen:

Moneyness Call = Strike der Option / Kurs des Underlyings

Beispiel:

Wir kaufen einen ITM-Put auf eine Aktie. Die Aktie notiert bei 100 USD, der Strike der Option liegt bei 125 USD:

Moneyness = 125 USD / 100 USD = 1.25

Außerdem kaufen wir einen OTM-Put mit einem Strike bei 80 USD:

Moneyness = 80 USD / 100 USD = 0.8

Die Moneyness eines Puts ist also ebenfalls > 1, wenn die Option In The Money liegt und < 1 wenn die Option Out Of The Money liegt.

Die Moneyness und der Optionspreis

Der Preis einer Option wird am Markt gebildet und hat verschiedene Einflussfaktoren wie Laufzeit, Volatilität, Strike, etc. Die Moneyness steht in direkter Verbindung mit dem Strike und dem inneren Wert einer Option.

Moneyness und der innere Wert einer Option

Eine Option, die im Geld ist, ist teurer, als eine Option die aus dem Geld ist. Dabei ist die Option umso teurer, je weiter sie im Geld liegt, bzw. umso billiger, je weiter sie aus dem Geld liegt.

Anders ausgedrückt: Je höher die Moneyness (mathematische Kennzahl) ist, desto teurer ist die Option.

Die Moneyness ist also ein Maß dafür, wie viel inneren Wert eine Option besitzt und ist direkt mit ihm korreliert. Je weiter eine Option OTM ist, desto wahrscheinlicher ist es, dass die Option wertlos verällt. Je weiter eine Option ITM ist, desto wahrscheinlicher ist es, dass die Option am Verfallstermin ITM verfällt und desto näher liegt der Optionspreis am Preis des Underlyings.

Die Moneyness und die Griechen

Die “Griechen” sind wichtige Kennzahlen für Optionshändler. Deshalb ist es wichtig zu wissen, wie sich die Griechen in Abhängigkeit der Moneyness verhalten. So lässt sich herausfinden, welche Moneyness am besten zu einer bestimmten Strategie passt bzw. gewissermaßen der “Sweet Spot” der Strikes herausfinden, die von Zeitwertverlust, Änderungen der Volatilität, Bewegungen des Underlyings etc. am meisten profitieren.

An dieser Stelle betrachten wir das Delta, das Gamma, das Theta und das Vega. (Die Screenshots stammen aus dem Hoadley-Tool)

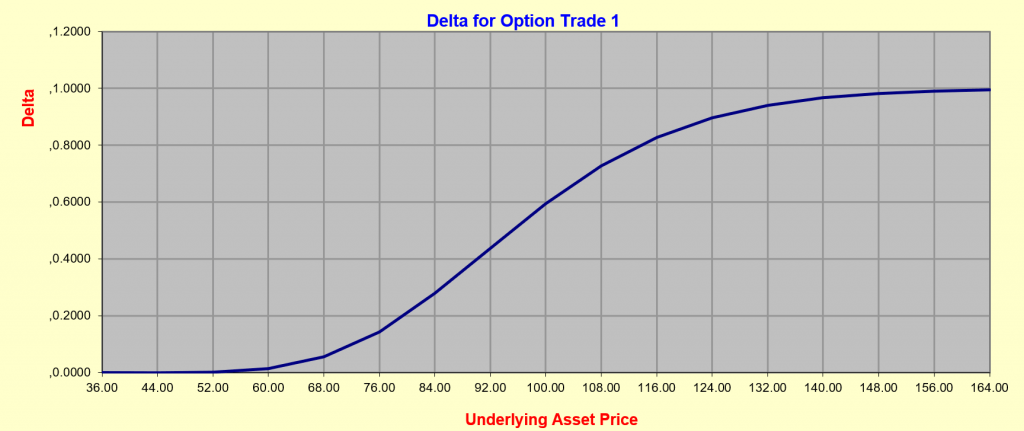

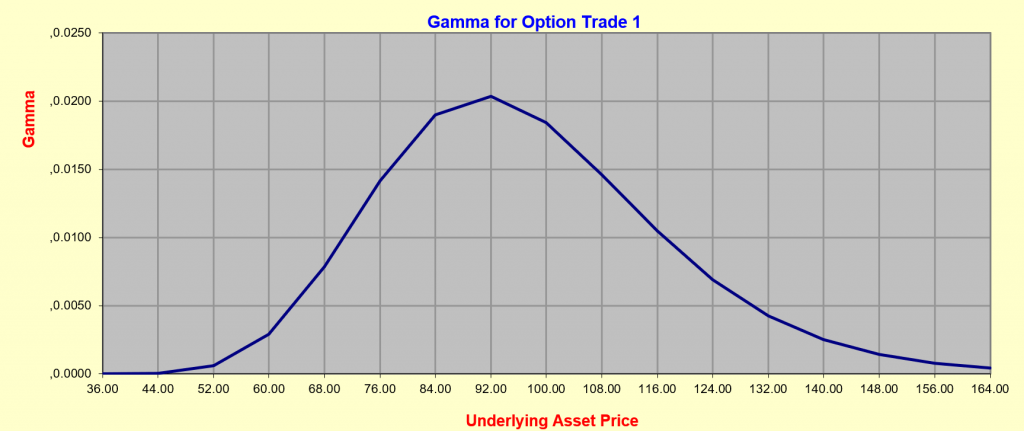

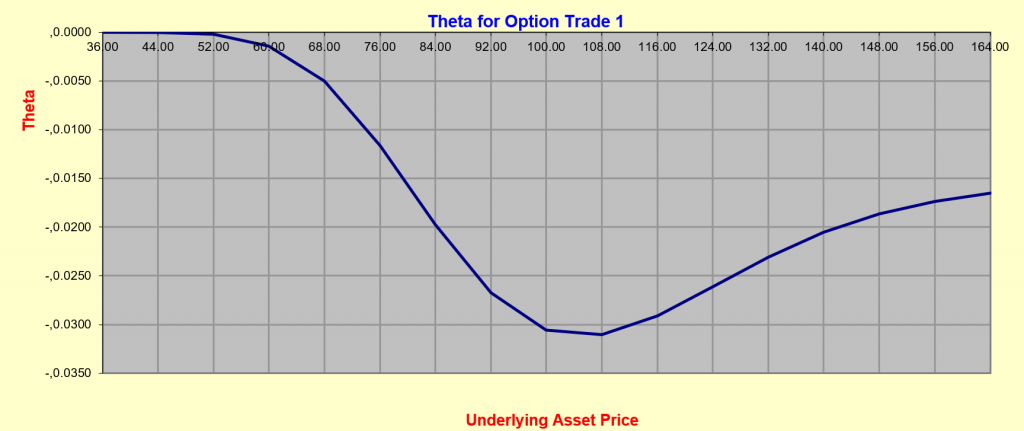

Für die nachfolgenden Beispiele stellen wir uns vor, wir würden eine Call-Option mit einem Strike von 100 kaufen. Das Underlying ist eine Aktie und notiert aktuell bei 100 USD. Die Restlaufzeit der Option beträgt 180 Tage und der risikofreie Zins 5.75%. Die Kurven stellen nun dar, wie sich die Griechen ändern würden, wenn der Kurs der Akite nicht mehr bei 100 USD wäre, sondern höher oder tiefer.

Delta in Abhängigkeit der Moneyness

Das Delta drückt aus, wie stark sich der Preis der Option ändert, wenn sich der Preis des Underlyings um 1 Einheit ändert. Wir sehen, dass das Delta bei At The Money Optionen ungefähr bei 50 liegt. (Dass es nicht genau bei 50 liegt, liegt daran, dass der risikofreie Zins und die Restlaufzeit bei der Berechnung eine Rolle spielen.)

D.h. wenn sich die Aktie um 1 USD bewegt, ändert sich der Optionspreis um 0.5 USD. Je höher der Kurs der Aktie, desto höher das Delta. Das Delta nähert sich dem Wert 1 an. Andererseits ist das Delta umso niedriger, je geringer der Aktienkurs ist.

Gamma in Abhängigkeit der Moneyness

Das Gamma wird häufig als “kleiner Bruder des Deltas” bezeichnet und drückt aus, wie stark sich das Delta ändert, wenn sich der Kurs des Underlyings im 1 Einheit ändert.

Das Gamma hat den höchsten Wert, in der Nähe des aktuellen Kurses des Underlyings. D.h. Bei At The Money Optionen verändert sich das Delta am schnellsten, wenn sich das Underlying bewegt. (Was logisch ist, da bei At The Money Optionen das Delta auch am größten ist.)

Theta in Abhängigkeit der Moneyness

Das Theta beschreibt, wie stark sich der Preis einer Option pro Tag ändert. Auf Grund des Zeitwertverlustes von Optionen, muss dieser Wert daher immer negativ sein. (Die Tatsache (Ausnahme), dass europäische Verkaufsoptionen unter gewissen Umständen auch ein positives Theta aufweisen können, lassen wie an dieser Stelle außen vor.)

Wir sehen, dass der Zeitwertverlust bei ATM-Optionen am größten ist und nach außen hin abflacht, bzw. dass das Theta bei ATM-Optionen den tiefsten Wert hat.

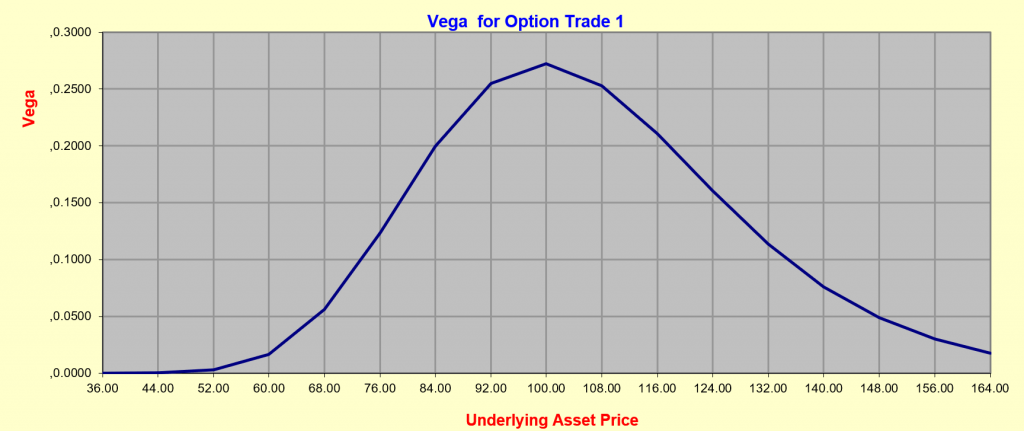

Vega in Abhängigkeit der Moneyness

Das Vega beschreibt den Einfluss der impliziten Volatilität auf den Optionspreis. Erhöht sich die IV, so wirkt sich das am stärksten auf Optionen aus, die am Geld liegen. Auch hier sehen wir nach außen hin ein Abflachen der Kurve.

Fomo Finance Newsletter

Trading-Ideen, News & Analysen für Optionshändler & Trader

Erhalte 1x pro Monat KOSTENLOS eine E-Mail mit einem Update für Aktien- , Futures- und Options-Märkte. Trage jetzt Deine E-Mail Adresse ein!