Optionen unterscheiden sich von allen anderen Finanzinstrumenten dadurch, dass sie neben dem inneren Wert einen sogenannten Zeitwert – auch: äußerer Wert – besitzen. Den Zeitwert kann man sich als kluger Trader zu Nutze machen, wenn man versteht, wie dieser funktioniert und wodurch dieser beeinflusst wird.

In diesem Artikel erklären wir, was der Zeitwert von Optionen ist, wie man diesen berechnet, und wie der mit dem Zeitwert in Zusammenhang stehende Zeitwertverlust zu Stande kommt.

Was ist der Zeitwert bei Optionen?

Der Käufer einer Option, zahlt den Preis der Option – die sog. Optionsprämie – an den Verkäufer der Option. Die Optionsprämie besteht aus den Bestandteilen Innerer Wert und Zeitwert.

Während sich der innere Wert einer Option auf die immer gleiche Art und Weise berechnen lässt (Differenz zwischen Strike der Option und Kurs des Underlyings, multipliziert mit dem Multiplikator der jeweiligen Option), spiegelt der Zeitwert die Differenz zwischen dem tatsächlichen aktuellen Wert der Option und dem inneren Wert wider.

Der Zeitwert ist daher keine fixe und klar definierbare Größe, die ausschließlich in Abhängigkeit der Restlaufzeit der Option berechnet werden kann.

Da der Preis einer Option durch Angebot und Nachfrage entsteht und der innere Wert mathematisch aus dem Strike der Option und dem Kurs des Underlyings berechnet werden kann, sind Schwankungen des Optionspreises häufig auf den Zeitwert zurückzuführen. Dieser schwankt, da Marktteilnehmer die erwartete Schwankung des Underlyings einpreisen.

Wenn starke Bewegungen des Underlyings erwartet werden, steigt deshalb der Zeitwert einer Option. (Man spricht in diesem Zusammenhang auch von der impliziten Volatilität.)

Wieso besitzen Optionen einen Zeitwert?

Optionen sind Terminkontrakte mit einer begrenzten Laufzeit. Die finale Abrechnung findet am Verfallstermin statt.

Wenn Du am heutigen Tag eine Option kaufst oder verkaufst, mit einer Restlaufzeit von bspw. 30 Tagen, so kann in diesen 30 Tagen sehr viel geschehen. Du weißt also nicht, welchen Wert Deine Option am Ende der Laufzeit hat, oder ob sie vielleicht sogar wertlos verfällt.

Diese Unsicherheit bzgl. der Entwicklung des Preises des Underlyings wird durch den Zeitwert von Marktteilnehmern eingepreist.

Du kannst also bspw. eine Out Of The Money Option – also eine Option mit einem inneren Wert von 0 – kaufen, in der Annahme, dass das Underlying am Verfallstermin In The Money sein wird (und somit einen inneren Wert besitzen wird). Für diese „Wette“ zahlst du die Optionsprämie, die in diesem Fall ausschließlich aus Zeitwert besteht.

Wie berechnet man den Zeitwert einer Option?

Der Zeitwert einer Option ist die Differenz zwischen dem Optionspreis und deren innerem Wert.

Zeitwert Call = (Optionspreis*Multiplikator) – (Preis Underlying – Strike)*Multiplikator

Zeitwert Put = (Optionspreis*Multiplikator) – (Strike – Preis Underlying)*Multiplikator

(Der innere Wert kann dabei keine negativen Werte annehmen. D.h. bei Out Of The Money Optionen ist der innere Wert = 0)

Der Zeitwertverfall

Da der Zeitwert einer Option die Unsicherheit bzgl. der Entwicklung des Preises des Underlyings während der Laufzeit der Option widerspiegelt, besitzt eine Option zum Verfallstermin immer einen Zeitwert von 0.

Daraus lässt sich schlussfolgern, dass der Zeitwert während der Restlaufzeit kontinuierlich abnimmt und sich auf Null zubewegt. D.h.:

Je länger die Restlaufzeit, desto höher der Zeitwert.

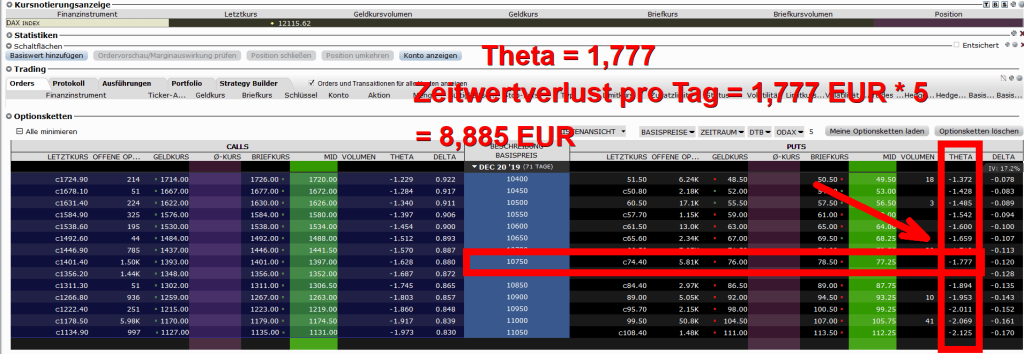

Der Zeitwert und das Theta

Wir haben bereits erklärt, dass Optionen während ihrer Restlaufzeit einen Zeitwertverlust „erleiden“. Wie hoch dieser Zeitwertverlust einer Option pro Tag ausfällt, lässt sich durch die Optionskennzahl Theta ablesen.

Theta*Multiplikator = Zeitwertverlust pro Tag

Die tatsächliche Entwicklung des Optionspreises hängt allerdings von weiteren Faktoren ab und auch das Theta ist keine fixe Größe sondern ändert sich ständig. Der Wert bezieht sich auf die Annahme von sonst gleichbleibenden Umständen.

Wie man als Trader vom Zeitwertverfall profitiert

Da der Zeitwertverfall bei allen Optionen wirkt, kämpft man als Käufer einer Option ständig gegen die Zeit bzw. den Zeitwertverlust an. Man ist häufig darauf angewiesen, dass sich das Underlying schnell und weit bewegt, um den Zeitwertverlust der Option überkompensieren zu können.

Als Verkäufer von Optionen kann man hingegen vom Zeitwertverlsut profitieren, bspw. indem man Optionen verkauft, die ausschließlich aus Zeitwert bestehen und mit hoher Wahrscheinlichkeit wertlos verfallen werden. (Out Of The Money Optionen).

Neben dem Verkaufen von nackten Optionen gibt es zahlreiche weitere Optionsstrategien, die vom Zeitwertverlust profitieren, wie bspw.

- Short Strangle

- Short Straddle

- Bull Put Spread

- Bear Call Spread

- Iron Condor

- Calendar Spread

- und weitere

Auch wenn der Verkauf von Optionen aus unserer Sicht der grundsätzlich klügere Handelsansatz ist, gibt es Situationen, in denen der Kauf von Optionen Sinn machen kann.

Bspw. als Hedge/Absicherung einer Position, oder wenn auf eine steigende Volatilität spekuliert wird, etc. Insb. bei der Auswahl der Optionen sollte dabei unbedingt auf das Theta bzw. den Zeitwertverlust geachtet werden.

Zeitwertverlust in Abhängigkeit von Restlaufzeit und Volatilität

Optionen mit einer längeren Laufzeit, haben ein geringeres Theta. D.h. der Zeitwertverlust wirkt hier nicht so stark, wie bei Optionen mit einer sehr kurzen Restlaufzeit. Außerdem ist das Theta abhängig von der Moneyness und der Volatilität.

Das Theta ist bei At The Money Optionen am höchsten und wird geringer, je weiter eine Option ITM oder OTM ist.

Außerdem ist das Theta desto höher, je höher die implizite Volatilität ist.

Bewerte diesen Artikel!

Fomo Finance Newsletter

Trading-Ideen, News & Analysen für Optionshändler & Trader

Erhalte 1x pro Monat KOSTENLOS eine E-Mail mit einem Update für Aktien- , Futures- und Options-Märkte. Trage jetzt Deine E-Mail Adresse ein!